Reservar cita

Cómo los planes autofinanciados reducen los costos en casos complejos y de alto costo

Por

Por

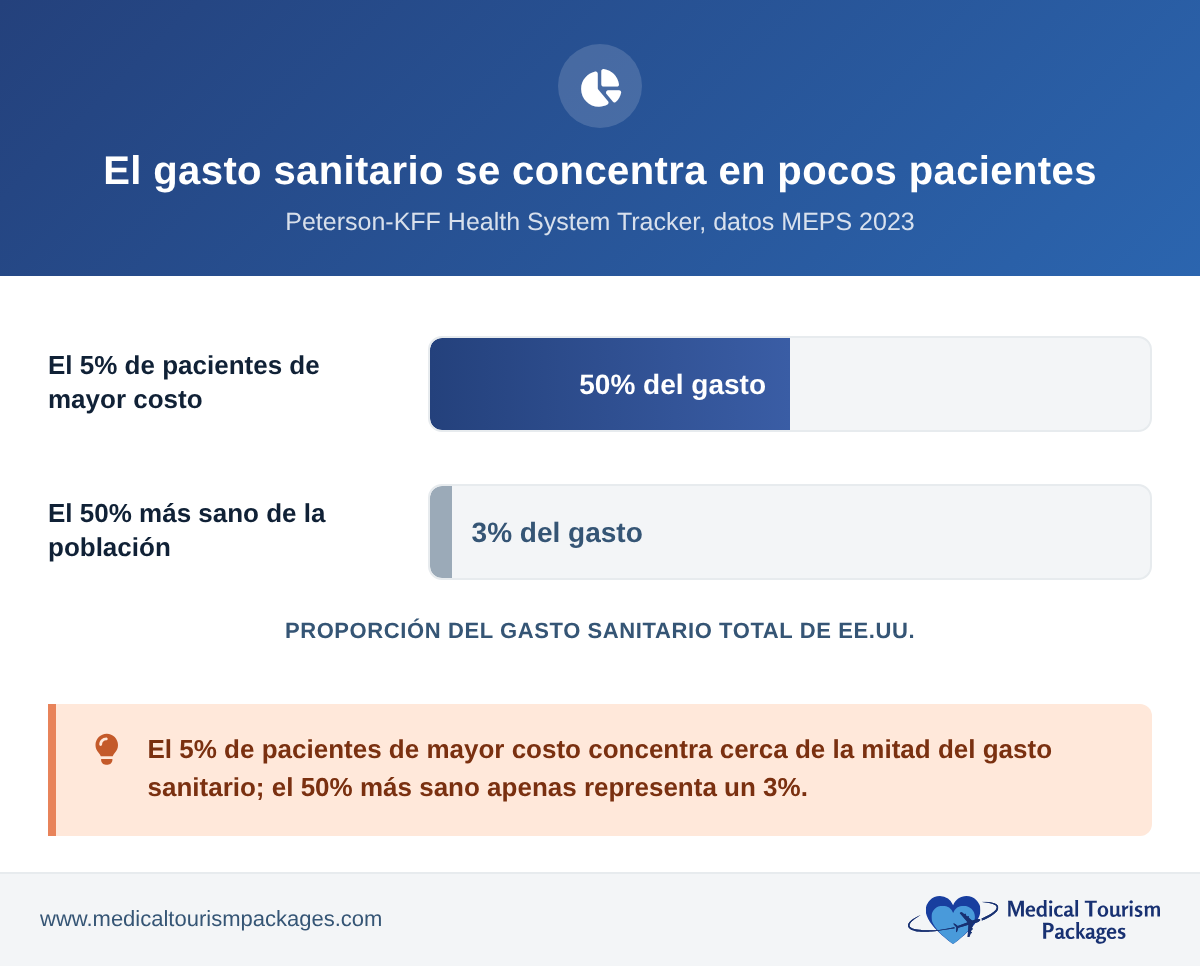

Un puñado de beneficiarios genera la mayor parte del gasto de un plan autofinanciado en un año determinado. A nivel nacional, el 5% de pacientes con mayor costo representa aproximadamente la mitad de todo el gasto en salud, mientras que la mitad inferior de la población en su conjunto representa solo alrededor del 3% (Peterson-KFF Health System Tracker, datos de 2023). Cuando uno de esos asegurados necesita un procedimiento complejo o de tercer nivel, una sola factura puede alterar todo el resultado anual del plan. Es en ese caso, y no en la atención de rutina, donde reside el verdadero gasto. También es ahí donde la atención coordinada en el extranjero genera los ahorros más grandes y más claros.

Esta guía ofrece una visión práctica sobre cómo reducir los costos de los planes de salud autofinanciados allí donde realmente se concentran: en los casos complejos y de alto costo. Aborda qué se considera un solicitante de alto costo, por qué los casos complejos son la palanca adecuada, cómo comparar los costos de manera honesta con lo que su plan realmente paga, cómo se aplica la cobertura de stop-loss a un caso transfronterizo y cómo lograr que los afiliados elijan la opción de menor costo.

¿Por qué unos pocos casos de alto costo generan la mayor parte de los gastos de un plan de salud autofinanciado?

En la mayoría de los planes autofinanciados, un pequeño porcentaje de los afiliados representa una gran parte del gasto total, y ese grupo de mayor gasto está dominado por reclamaciones complejas. En los datos de seguro de pérdida máxima, el cáncer es la categoría de mayor costo, seguida por las enfermedades cardiovasculares, mientras que los casos ortopédicos y musculoesqueléticos ahora se ubican entre los tres primeros. Esta última categoría tiene un promedio de aproximadamente $116,000 por reclamación (Informe de Sun Life de 2025 sobre reclamaciones de alto costo). Las reclamaciones de stop-loss de un millón de dólares están aumentando rápidamente: un 29% en un solo año y un 61% en cuatro años, según el mismo análisis.

Para un empleador que autofinancia su plan, esta concentración no es algo abstracto. El plan paga las reclamaciones directamente, por lo que toda la parte de costos elevados recae en los propios libros de la empresa, en lugar de en los de una aseguradora. El seguro de límite máximo (stop-loss) limita las reclamaciones más elevadas. Sin embargo, el nivel por debajo del punto de activación lo absorbe el propio plan: los casos de seis cifras que no llegan a activar el reembolso o que elevan las tarifas del año siguiente.

Es por eso que la mayoría de los programas logran tan poco en los casos que realmente importan. La mayor parte de las medidas de contención de costos en la atención médica se enfocan en las reclamaciones de gran volumen y bajo costo: los programas de bienestar, los descuentos de red y la gestión de la utilización reducen en un pequeño porcentaje el gasto de rutina. Apenas tienen impacto en los casos extremos. El factor que determina el resultado anual es el precio de los pocos casos más costosos.

Los casos de mayor costo suelen concentrarse en unas pocas categorías:

- Cirugía compleja y de revisión: casos de cirugía de columna, revisión articular y cirugía ortopédica en varias etapas.

- Oncología: cirugía más atención hospitalaria, en lugar de tratamientos exclusivamente farmacológicos.

- Cardiaca: procedimientos valvulares, de bypass y estructurales.

- Casos terciarios y multiespecializados: cualquier caso que requiera un centro de alta complejidad y una estancia prolongada.

El servicio de logística para empleadores y patrocinadores de planes de MTP está diseñado precisamente para estos casos planificados y de alto costo.

¿Qué es lo que suelen pasar por alto las soluciones para reclamantes de alto costo?

La mayoría de las soluciones para reclamantes de alto costo intervienen en la reclamación una vez que ya se ha presentado: reajuste de precios, negociación fuera de la red y gestión de casos. Estas medidas son útiles, pero comparten una limitación: consideran que el lugar de atención es fijo.

Cambiar el lugar donde se realiza un procedimiento complejo programado es una medida más eficaz que cualquier descuento posterior a la reclamación. Una negociación posterior a la reclamación opera sobre el margen de un cargo facturado. Trasladar un caso programado a un centro acreditado de alto volumen en el extranjero puede modificar el total en una proporción mucho mayor, ya que la diferencia de precio entre un caso complejo facturado en EE. UU. y la misma atención acreditada en el extranjero es mucho mayor de lo que cualquier reajustador de precios pueda recuperar a posteriori.

Para los patrocinadores de planes que se preguntan cómo reducir los costos de atención médica de los asegurados con casos complejos y de alto costo, la decisión sobre el lugar de atención es la que tiene mayor impacto. Esta es la parte del mercado a la que se dirige MTP: procedimientos complejos, planificados y que no son de emergencia, en los que hay tiempo para coordinar la atención con anticipación.

¿En qué casos es recomendable?

No todos los casos de gastos médicos elevados pueden trasladarse al extranjero. El modelo funciona para procedimientos programados, que no son de emergencia, en los que hay tiempo para coordinar el viaje y obtener la autorización previa. Los buenos candidatos comparten algunas características:

- Planificado y programable: el procedimiento puede esperar las semanas que sean necesarias para organizar el viaje y obtener la autorización.

- No urgente: las emergencias se atienden a nivel local; este servicio está destinado a la atención compleja electiva y semi-electiva.

- Autónomo: un procedimiento y una recuperación bien definidos, en lugar de un tratamiento de duración indefinida o impredecible.

- Estable para viajar: el paciente puede viajar en avión y tolerar los traslados.

Mantener el programa enfocado en estos casos permite centrarlo en aquellos casos en los que el ahorro es mayor y el riesgo clínico de coordinar la atención en el extranjero es menor.

¿Cómo se calculan realmente los ahorros?

Un cálculo honesto es lo que distingue a un programa transfronterizo creíble de las promesas exageradas de los proveedores. Hay dos reglas que hacen que la comparación sea sólida.

- Compáralo con el monto cubierto, no con el precio de lista. La comparación honesta es el costo neto cubierto por tu plan en tu país frente al costo coordinado total en el extranjero. Los ahorros que se citan a partir del catálogo de tarifas de un hospital o del precio de lista no tienen sentido, y las aseguradoras lo saben.

- Toma en cuenta todos los gastos relacionados con el tratamiento en el extranjero. El costo total del tratamiento en el extranjero debe incluir todo: la intervención y el centro acreditado, el cirujano, el alojamiento, el viaje del paciente y un acompañante, la coordinación en el país de destino y el seguimiento posoperatorio. Comparar el precio de la intervención sola con el monto total permitido en EE. UU. no es una comparación honesta.

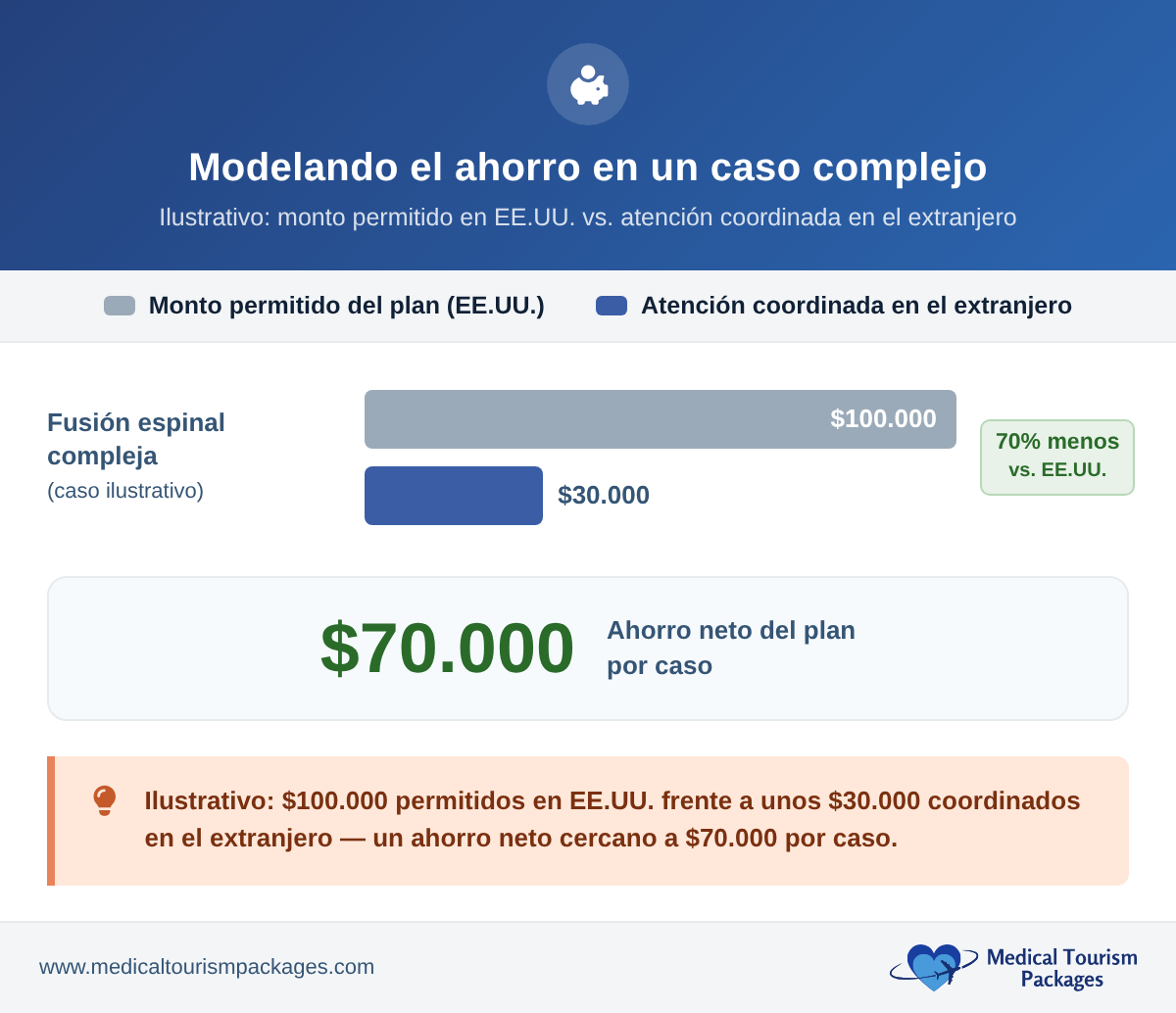

Ejemplo práctico (ilustrativo). Tomemos como ejemplo una fusión espinal compleja de varios niveles. En 2023, el costo promedio hospitalario solo para una fusión de varios niveles era de aproximadamente $55,000, y eso no incluye los honorarios del cirujano, los implantes ni la atención posaguda (análisis de costos de la fusión lumbar de los Institutos Nacionales de Salud (NIH), 2023). Al incluir esos componentes, el monto autorizado por el pagador para un caso complejo suele ascender a aproximadamente $100,000. Un caso coordinado y con todo incluido en un centro acreditado por la Comisión Conjunta Internacional (JCI) en América Latina suele rondar los $30,000. Esa cifra cubre el procedimiento, las instalaciones, el cirujano, el viaje del paciente y un acompañante, el alojamiento y la atención posterior. El ahorro neto para el plan es del orden de $70,000 por un solo caso. Estas cifras son ilustrativas: dado que la referencia real es el monto permitido real de su plan, y no un promedio publicado, MTP calcula las cifras reales para su caso específico antes de cualquier compromiso.

El ahorro es estructural, no un descuento. Se debe a los menores costos de instalaciones y mano de obra en centros acreditados de alto volumen, a los precios fijos en paquetes y a la ausencia del margen de ganancia del "chargemaster" que infla los montos facturados en EE. UU. Los datos regionales sobre costos y volumen respaldan la magnitud de la diferencia; consulte nuestras estadísticas sobre costos y crecimiento del turismo médico en América Latina para conocer las cifras subyacentes.

¿Cómo se aplica el mecanismo de límite de pérdidas a un caso transfronterizo?

Los planes autofinanciados cuentan con una cláusula de limitación de pérdidas, por lo que un caso transfronterizo debe ajustarse perfectamente a la póliza; de lo contrario, el ahorro se ve contrarrestado por una disputa sobre la cobertura.

- Documentación lista para reclamaciones: facturación detallada y expedientes clínicos para que el caso se concilie tanto con el límite de pérdida específico (reclamación individual) como con el agregado (plan completo).

- Precio fijo y conocido antes del viaje: el precio total se establece de antemano, por lo que no hay riesgos de costos indefinidos ni facturas adicionales inesperadas.

- Cobertura confirmada con anticipación: el caso se autoriza previamente y se revisa con la aseguradora de cobertura de riesgo máximo del plan antes del viaje, por lo que se presenta como un reclamo planificado y documentado, en lugar de una factura inesperada en el extranjero.

Es importante involucrar a la aseguradora desde el principio. Un caso planificado, documentado y con precio fijo es fácil de evaluar para una aseguradora de cobertura de pérdida máxima; una reclamación extranjera inesperada, en cambio, no lo es. La forma en que el administrador externo (TPA) resuelve y tramita estas reclamaciones es un tema aparte. Consulte nuestra guía complementaria sobre los TPA y las reclamaciones transfronterizas.

¿Cómo logras que los miembros realmente lo usen?

Una opción de menor costo solo permite ahorrar dinero si el afiliado la elige, por lo que el problema de diseño tiene que ver tanto con los incentivos como con la logística. Los programas eficaces alinean los incentivos del afiliado con los del plan:

- Exención o reducción de la participación en los costos: el afiliado paga poco o nada de su bolsillo por la opción transfronteriza.

- Gastos de viaje y alojamiento cubiertos: el plan cubre los gastos de viaje del paciente y de un acompañante, por lo que elegir la opción más económica no supone ningún costo adicional para el afiliado.

- Pago por ahorros compartidos: el afiliado recibe un beneficio en efectivo financiado con los ahorros del plan.

La lógica es sencilla: haz que la opción más económica y de alta calidad sea también la más ventajosa económicamente para el empleado, y el uso vendrá por sí solo.

¿Esto funciona para las pequeñas y medianas empresas?

Sí, y podría decirse que este argumento es aún más sólido en el caso de los planes más pequeños. Una sola reclamación de seis cifras afecta mucho más a un plan autofinanciado de una pequeña o mediana empresa (PYME) que a uno de una gran empresa, ya que hay menos miembros para absorberla. Por lo tanto, la contención efectiva de los costos de salud para las PYMES depende más de protegerse contra un solo caso de gran magnitud que de recortar los gastos de rutina.

Dado que la atención transfronteriza coordinada se cobra por caso, no hay un costo fijo del programa ni un número mínimo de afiliados. Una empresa de tamaño mediano puede utilizarlo para un solo procedimiento programado y, aun así, mantener el año dentro del presupuesto. Un caso bien gestionado puede marcar la diferencia entre un año del plan dentro del presupuesto y uno que no lo esté.

¿Qué función cumple el MTP en la cadena?

La función de MTP es limitada y de carácter operativo: constituye el nivel logístico dentro del país, no el plan, la red ni la aseguradora. Para un patrocinador del plan o un administrador externo (TPA), MTP se encarga de:

- Selección de proveedores en centros acreditados adecuados para el procedimiento.

- Coordinación completa del viaje y la recuperación para el paciente y un acompañante.

- Un solo gestor de casos por expediente, de modo que haya un único punto de contacto desde la derivación hasta el seguimiento posterior.

- Documentación lista para reclamaciones del plan y su aseguradora de cobertura de pérdida máxima.

MTP coordina casos en Colombia, Panamá, Costa Rica y México. Encontrará todos los detalles sobre el modelo de participación de los empleadores y los patrocinadores de planes en nuestra página de socios de logística para pacientes.

Fuentes

- Concentración del gasto en salud (los 51 primeros TP3T representan aproximadamente la mitad del gasto total): Peterson-KFF Health System Tracker, datos de la Encuesta del Panel de Gastos Médicos (MEPS) de 2023.

- Afecciones que generan reclamaciones de alto costo y el aumento de las reclamaciones de stop-loss de un millón de dólares: Informe de Sun Life sobre reclamaciones de alto costo, 2025.

- Costo de la fusión lumbar en EE. UU. (costo hospitalario multinivel, 2023): Tendencias en el costo y la utilización de la fusión lumbar, NIH/PMC.

¿Tienes un caso costoso por delante?

Envíenos el procedimiento y el monto cubierto por su plan, y calcularemos el costo total coordinado y el ahorro neto. No se requiere ningún compromiso con el programa.